Порты / Терминалы

Морские порты России: разгоняем порожняк?

21 мая 12:50К сожалению, начало 2025 года не предоставило российским портовикам возможностей порадовать страну своими успехами. Согласно данным Ассоциации морских торговых портов (АСОП), по итогам января общий грузооборот отечественных морских портов в годовом исчислении просел на 1,6% – до 71,6 млн тонн. Сигнал настораживающий, особенно с учетом того факта, что в прошлом году по сравнению с 2023-м этот показатель был уже снижен на 2,3% – до 886,3 млн тонн. При этом перевалка экспортных грузов уменьшилась почти на 2% – до едва 700 млн тонн, зато импортируемых выросла на 11%, до 42,9 млн тонн.

Правда, определенные надежды внушает заметный январский прирост объемов обработки грузов сухих, включая уголь, минеральные удобрения и контейнеры, составивший 3,7% в годовом исчислении. Однако не будем забывать, что цыплят считают по осени, а еще лучше – к концу года. По итогам же 2024-го перевалка сухих грузов в портах сократилась на 2,6% – до 445,2 млн тонн. Что же касается грузов наливных, то с началом 2025-го снижение темпов объемов их перекачки на танкеры лишь ускорилось: до –6,1% в январе по сравнению с –2,6% по результатам 2024 года.

Итак, тенденция вырисовывается устойчивая и довольно неприятная: при явно избыточных мощностях отечественных морских портов объемы перевалки через них основных экспортных грузов поступательно снижаются. При этом экспортеры практически в один голос твердят о своей готовности наращивать отгрузки на внешние рынки, благо потенциальных платежеспособных покупателей вполне достаточно, дабы избежать вынужденного сокращения добычи/производства продукции. И, как это обычно бывает, в связи со сложившейся ситуацией снова возникают два традиционных российских вопроса: кто виноват и что делать?

В поисках стрелочника…

…Да-да, далеко, казалось бы, ходить не нужно, ведь все знают, что между экспортерами и операторами морских терминалов существует хронически слабое, но (увы!) необходимое звено – перевозчик, и в первую очередь это, конечно же, он, перевозчик железнодорожный. А значит, и все стрелки неумолимо переводятся на ОАО «Российские железные дороги». Справедливости ради стоит отметить, что этот абсолютный монополист отрасли чистосердечно признает свою ахиллесову пяту – крайне недостаточную провозную способность в направлении ведущих морских портов, особенно по трассам стратегически важного для нашей страны в изменившихся рыночных условиях Восточного полигона. Настораживает другое, что столь же чистосердечно ОАО «РЖД» далеко не первый год и вполне привычно обещает оперативно устранить все узкие места на железнодорожных магистралях и при этом регулярно приводит различной степени объективности причины, почему до сих пор этого сделать не удается, кроме личной ответственности ответственных товарищей.

Одной из таких причин, получившей в последнее время особый резонанс, стала проблема порожних вагонов, скопления которых буквально блокируют подъездные пути к портам, препятствуя поставкам все новых партий груза. Заметим, что порожние вагоны и целые их составы снижают и без того недостаточную провозную способность российских железных дорог на важнейших направлениях.

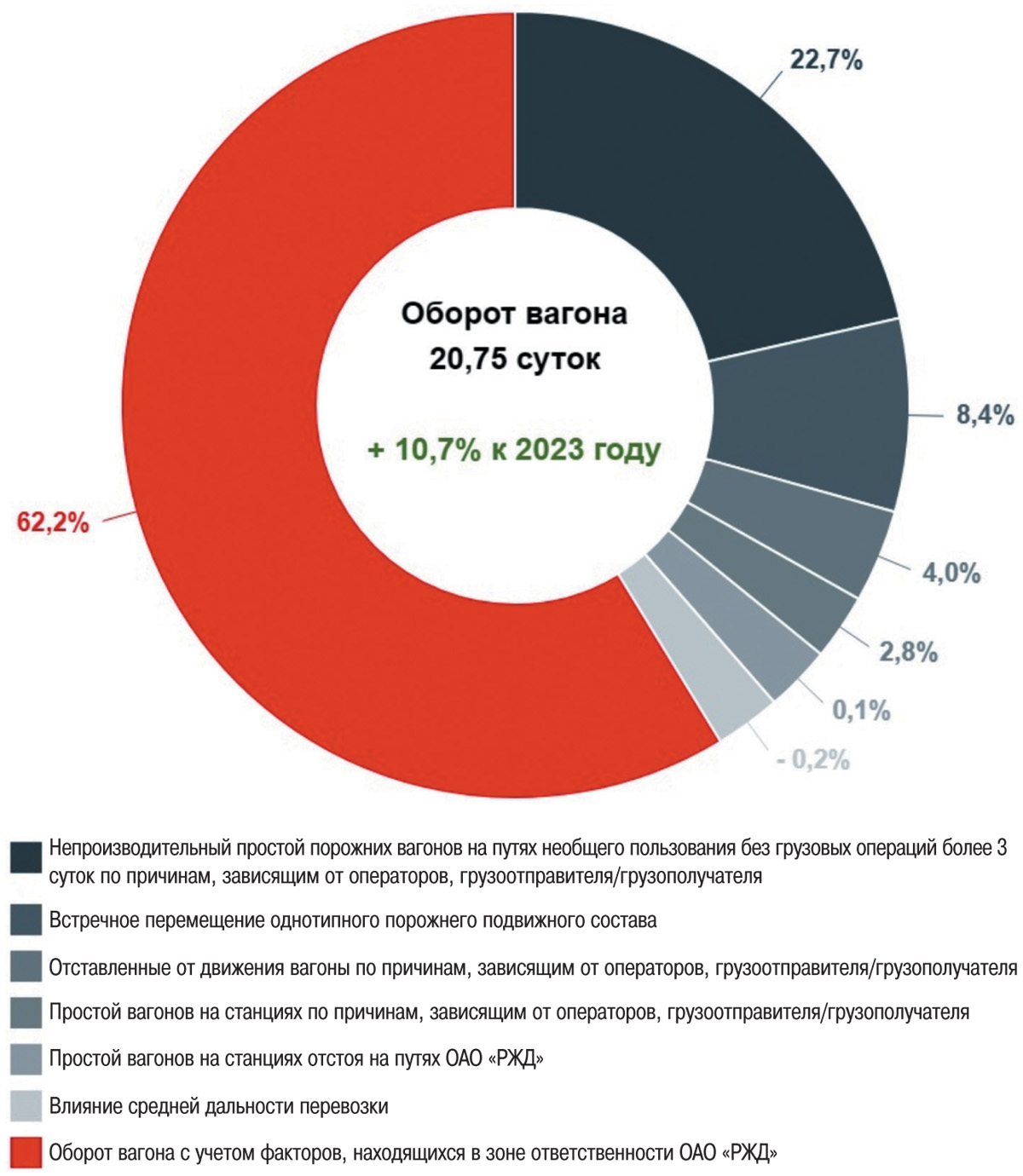

Таким образом, данная проблема была и остается отнюдь не причиной затруднения работы портов, а лишь следствием первопричины – недостаточной провозной способности сети в целом. Тем не менее решать проблему порожняка нужно, и причем как можно быстрее, поскольку с каждым годом ситуация простоев грузовых вагонов лишь усложняется, а продолжительность их оборота неуклонно увеличивается. При этом свой вклад в достижение подобного результата вносят не только железнодорожники – рис. 1.

Как видим, великодушно принимая на себя львиную долю ответственности за происходящее, ОАО «РЖД» все же отмечает, что почти в 38% случаев соучастниками становятся еще и отправители, операторы, а также получатели грузов. При этом основным «фактором зла» опять-таки оказывается пустой вагон – застаивается ли он на путях или движется навстречу груженым составам. Надо отметить, что увеличение продолжительности оборота вагона в прошлом году ускорилось более чем вдвое: по итогам 2023-го этот показатель составлял «всего» 18,8 суток (+3,9% к результату 2022 года). В январе же года текущего оборот вагона достиг уже 22,57 суток (541,8 часа) – неудивительно поэтому, что объемы грузоперевалки в портах столь заметно просели, и, похоже, это еще далеко не предел. Как же доехали до жизни такой?

Слишком много вагонов?

Привычно оставляя за скобками проблему недостаточной провозной способности, ОАО «РЖД» объясняет все нарастающий кризис порожняка перенасыщенностью вагонного парка. Примечательно, что компания «наблюдает» подобную «устойчивую тенденцию» уже с 2018 года, но… почему-то до самого последнего времени не предпринимала эффективных мер для ее решительного перелома.

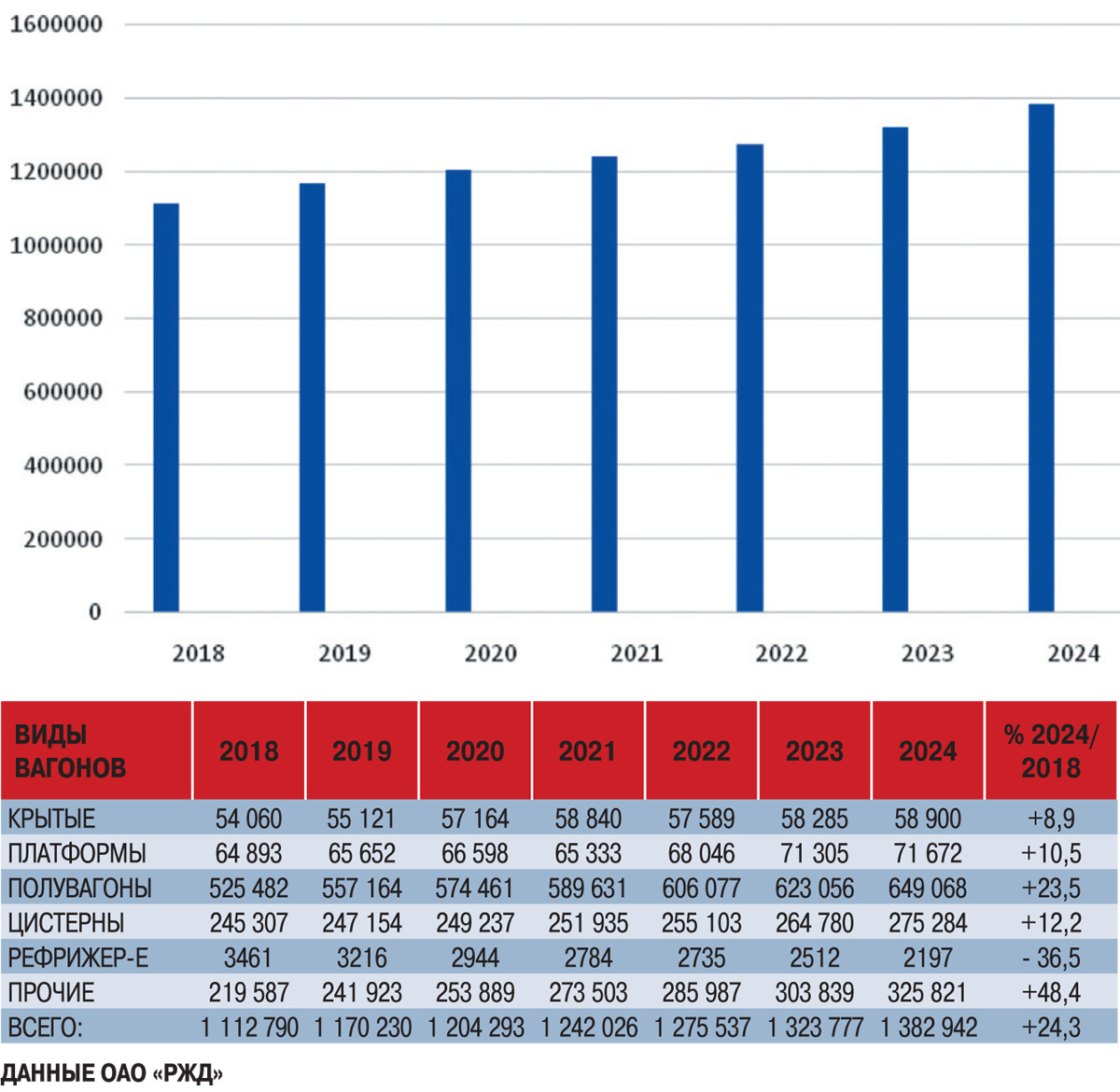

Согласно официальной статистике ОАО «РЖД», за шесть последних лет из общего грузового парка «выбыло» по техническому состоянию 180 200 вагонов, а поступило 476 700. В результате к началу 2025 года общее количество вагонов всех видов превысило отметку в 1 миллион 380 тысяч – рис. 2.

Таким образом, всего за шесть лет грузовой железнодорожный парк был увеличен почти на четверть – при том что, по данным ОАО «РЖД», оптимальный показатель на заявленные объемы грузов составляет всего лишь 990 200 вагонов – т.е. почти на 40% меньше имеемого по факту их количества. Кстати, показатель этот был рассчитан в соответствии с методиками, предварительно согласованными с Минтрансом, Федеральным агентством железнодорожного транспорта (Росжелдором) и Союзом операторов железнодорожного транспорта (СОЖТ).

Таким образом, если в расчеты не вкралась ошибка, соавторами кризиса порожняка можно считать еще и эти три почтенных ведомства. Однако возникает вопрос: почему же главное действующее и особо ответственное юрлицо – ОАО «РЖД» – так долго всего лишь «наблюдало» за его обострением?

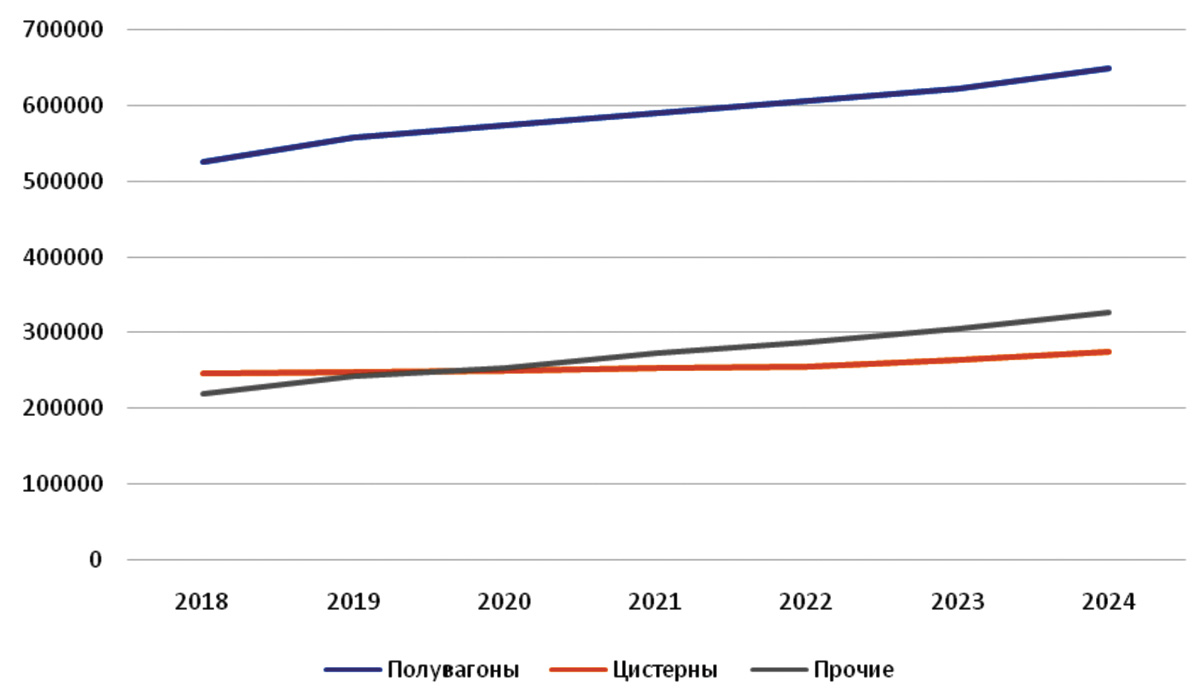

Впрочем, подобная позиция становится понятнее при более подробном изучении динамики численности железнодорожного грузового парка по конкретным типам вагонов. Начнем с тройки лидеров – рис. 3а.

Рис. 3а. Изменение численности полувагонов, цистерн и «прочих» вагонов, ед.

Данные: ОАО «РЖД»

Абсолютное большинство в данном сегменте подвижного состава составляют полувагоны, количество которых за рассматриваемый период увеличилось почти на четверть. Заметим, что бодрый рост их численности начался еще накануне пандемии Covid-19, несколько замедлил темпы на рубеже 2022/23 годов и вновь пошел в отрыв по итогам 2024-го. К сожалению, официальная статистика РЖД не приводит данных по полувагонам с разделением на специализированные и универсальные, однако можно с уверенностью предположить, что большую часть представляют именно последние – благодаря своей универсальности под широкий ассортимент грузов и относительно невысокой стоимости производства.

Этим и объясняется их популярность среди экспортеров насыпных/навалочных грузов, транспортировка которых возможна в открытых подвижных составах. В последние же кризисные годы было активизировано еще и использование полувагонов для вывоза контейнеров, особенно из портов Дальнего Востока. При всей кажущейся успешности мера эта представляется все же вынужденной и недостаточно эффективной.

Да, вывоз контейнеров с востока на запад действительно удалось несколько увеличить, одновременно обеспечив загрузку части – увы, всего лишь части – полувагонов, успешно доставивших груз из западных и центральных регионов России на восток. Оставшиеся же по-прежнему пополняют ряды порожняка, блокирующего подъезды к дальневосточным портам, или отправляются обратно пустыми – создавая уже упомянутые встречные потоки, которые снижают темпы оборота вагонов и, соответственно, ограничивают возможности экспорта.

В дополнение к этому по сравнению с использованием специализированных фитинговых платформ кратно увеличивается время составления контейнерных поездов, что опять-таки увеличивает время простоя вагонов. Железнодорожники фактически оказываются заложниками несбалансированности грузопотоков с запада на восток и обратно – впрочем, так же как экспортеры, которые при сложившихся обстоятельствах вряд ли будут заинтересованы в сокращении поголовья полувагонов или даже в существенном замедлении его прироста.

Вторая по численности группа «прочих» вагонов с 2018 года также растет, причем рекордными темпами. К сожалению, из-за отсутствия официальных данных по сегментированию внутри группы четко установить ее состав и точно оценить вклад в проблему блокировки порожняком морских портов не представляется возможным.

Что же касается железнодорожных цистерн, то и их общее количество, и темпы его прироста к настоящему времени выглядят еще довольно скромными – особенно с учетом недавнего возрождения их роли в экспортных операциях. В частности, с 23 декабря прошлого года ООО «Транснефть – Дальний Восток» возобновило прием составов с «черным золотом» на станции Грузовой для последующей перевалки на экспорт через терминал в п. Козьмино. Как известно, данный маршрут был законсервирован еще с 2016 года, а теперь по нему предполагается экспортировать до 7 млн тонн нефти в год. Одновременно в п. Козьмино были расконсервированы сливные эстакады на четыре пути, обеспечивающие одновременную разгрузку 144 цистерн.

Таким образом, спрос на данный вид вагонов естественно возрастает – как и загрузка подъездных путей к порту, и… количество цистерн, которые после оперативного слива придется перегонять в обратном направлении порожняком.

Учитывая же сохранение стабильного около 10 млн тонн в год железнодорожного экспорта нефти в Китай по действующим сухопутным маршрутам через Казахстан и почти 50%-го увеличения ж/д отгрузок «черного золота» в Узбекистан (до 255 тыс. тонн в год) также через Казахстан, в обозримой перспективе можно ожидать лишь роста спроса на цистерны с неизбежным увеличением их количества.

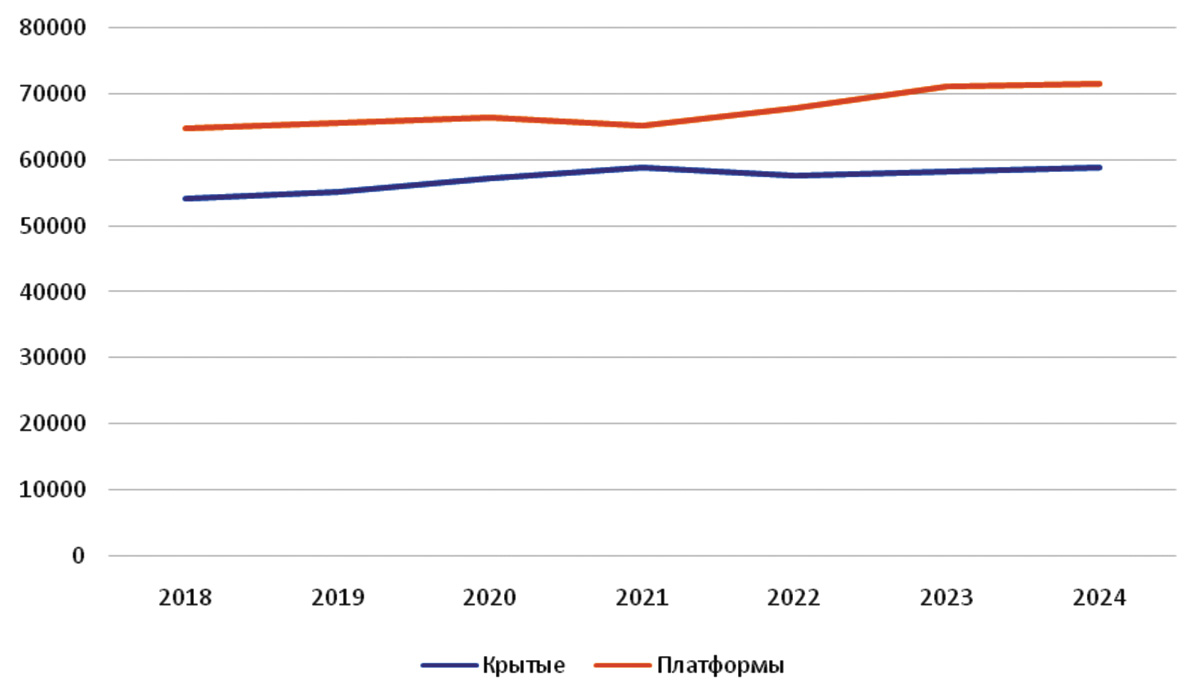

В отличие от лидеров крытые вагоны и платформы пока демонстрируют весьма сдержанный рост численности – рис. 3б.

Рис. 3б. Изменение численности крытых вагонов и платформ, ед.

Данные: ОАО «РЖД»

Между тем недостаток платформ, особенно специальных фитинговых – под контейнеры, дает о себе знать все острее, а цены на них все продолжают расти. При этом производители предпочитают ориентироваться на выпуск более дешевого по себестоимости подвижного состава (тех же полувагонов), которым за неимением лучшего приходится пользоваться участникам логистических цепочек в целом и контейнерным операторам в частности.

Рынок же настойчиво требует массовой контейнеризации грузов, причем не только высокотехнологичных, но и обычных насыпных (зерновых, минеральных удобрений и т.д.), а значит и специализированных средств для их транспортировки. Кстати, увеличение доли контейнеризированных грузов к дальневосточным портам с использованием фитинговых платформ позволило бы не только обеспечить вывоз контейнеров в обратном направлении, но и сократить количество полу- (и «прочих») вагонов, которые приходится отгонять обратно порожняком.

Дополнительным же плюсом подобной контейнеризации представляется возможность сокращения количества крытых вагонов с их приоритетным использованием для перевозки более дорогостоящих тарно-штучных грузов.

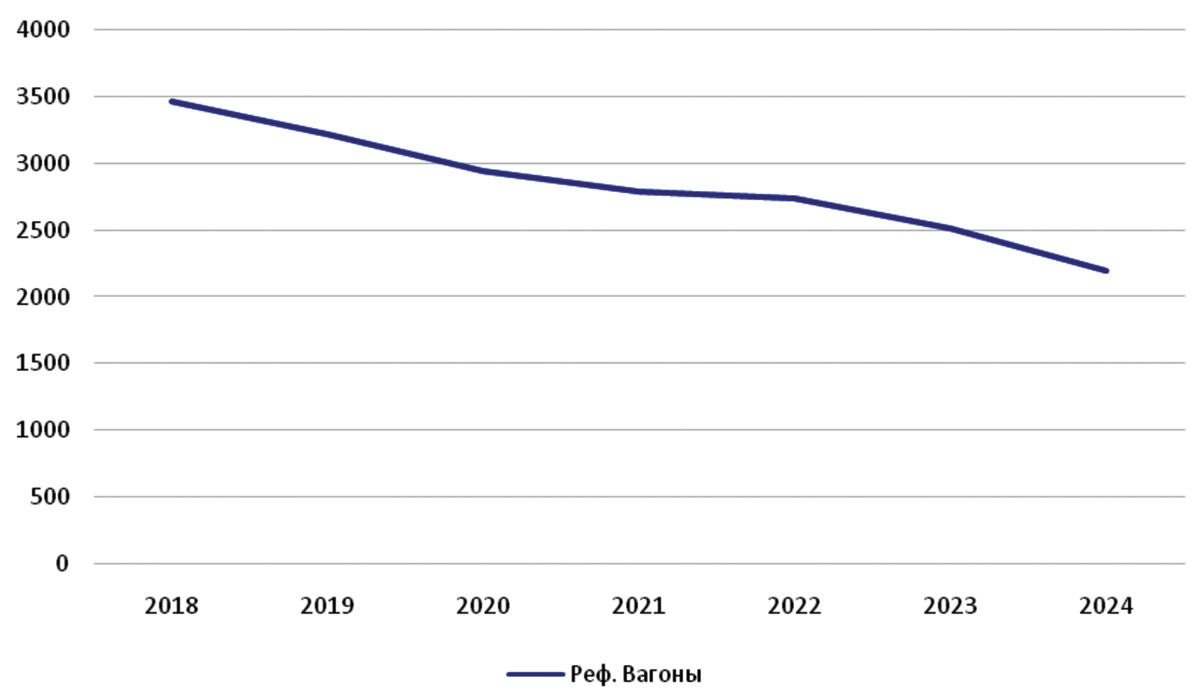

Зато на общем фоне бурного роста грузового железнодорожного парка особенно ярким выглядит резкое, почти на 40% за последние шесть лет, снижение количества рефрижераторных вагонов – рис. 3в.

Рис. 3в. Изменение численности рефрижераторных вагонов, ед.

Данные: ОАО «РЖД»

Очевидно, что вагоны данного типа лишь в минимальной степени ответственны за транспортную «блокаду» морских портов, но если их количество и дальше будет снижаться подобными темпами, то вывоз рыбы и прочих морепродуктов с Дальнего Востока окончательно превратится в очередную «неожиданно» возникшую «из ниоткуда» и потому нерешаемую проблему.

Вполне в этом случае уместно предупредить, что именно Дальневосточный рыбохозяйственный бассейн обеспечивает стране свыше 75% вылова морских биоресурсов, которые затем еще предстоит доставить не только на экспорт, но и прежде всего (!) отечественному потребителю. В условиях, когда для этого почему-то не используется, как должно, экономичный и высокоэффективный Северный морской путь и простаивающий атомный лихтеровоз «Семорпуть», без специализированного подвижного состава сделать это будет весьма затруднительно, а рыбка на столе у россиян окажется по-настоящему золотой – причем не только лосось, но и скромный минтай.

Итак, можно утверждать, что проблема порожняка на подступах к морским портам в реальности гораздо сложнее, чем это может показаться на первый взгляд, и простым механическим сокращением вагонного парка решить ее вряд ли удастся. Требуется комплексный подход, включая изменения структуры грузопотоков и достижение их баланса по соотношению груз – подвижной состав как с запада на восток, так и с востока на запад. Конечно, дело это нелегкое и займет далеко не один год, но тем отраднее, что первые шаги в нужном направлении уже вроде как делаются…

Невероятное, но очевидное

Да, 25 января ОАО «РЖД» объявило о временном ограничении (конвенционное запрещение) приема порожних вагонов из сопредельных стран. Ограничения были фактически введены в действие со 2 февраля и не касаются собственно российских вагонов, возвращающихся пустыми из-за границы, а также следующих транзитом вагонов иностранных. Таким образом, на пока не определенный, но явно продолжительный срок большей части зарубежного порожняка будет прегражден доступ на российские ж/д магистрали.

Предпринятые меры дают время разобраться с порожняком отечественным. И подвижки в этом направлении уже начались: как раз 2 февраля ОАО «РЖД» сообщило об отправке в отстой 115 тысяч «лишних» вагонов, что сразу позволило «повысить грузооборот железных дорог, надежность доставки грузов и производительность локомотивов», а также ускорить оборот вагона на 1,5 суток. При этом руководство компании с гордостью отмечает, что, оказывается (!), кто бы мог подумать, «получается работать меньшим парком с большей эффективностью» – эта довольно простая истина, для осознания которой в компании потребовались долгие годы.

Учитывая, что в «запас» было отправлено всего лишь чуть более 8% всех имеемых вагонов, это далеко не последнее сокращение активного грузового парка. Остается пронаблюдать, насколько сбалансированным не только по количеству, но и по типам вагонов окажется этот процесс впоследствии во времени и как по мере снижения их численности будет (?) расти эффективность работы отечественных железных дорог.

И вот уже 4 февраля Минтранс РФ представил на публичное обсуждение проект нового постановления Кабмина относительно правил перемещения порожних грузовых вагонов с припортовых станций. Очевидно, это стало реакцией на предшествующие обращения членов Ассоциации морских торговых портов к правительству и руководству ОАО «РЖД» с просьбой снять все существующие ограничения на оформление вагонов после разгрузки. В настоящее время перемещение порожняка без оформления перевозочных документов с припортовых станций для Дальневосточного бассейна ограничено расстоянием в 1 тысячу км, а в остальных регионах страны – 500 км. Минтранс предполагает, что увеличение расстояния перемещения порожних вагонов позволит освободить железнодорожные пути, а также обеспечить стабильную работу портов и организовать своевременную доставку грузов для нужд экономики России.

Не хочется ерничать, но вопрос возникает: неужели получится? Честно говоря, хотелось бы.

Морские порты №2 (2025)